こんにちは。

今日は、資産運用。いわゆる投資について、初心者の方向けに、私の体験談も交えながら、なるべく分かりやすく整理してお話しします。

先に注意点です。

この記事は、特定の銘柄や商品をおすすめするものではありません。

私の経験と、一般的な制度・考え方の共有です。

投資には元本割れの可能性がありますので、最終判断はご自身でお願いします。

この記事の結論

私は「当て方」の話よりも、続けやすくするための設計のほうが、結果的にいちばん大事だったと感じています。

今日は、その設計の考え方を軸にまとめます。

この記事でわかること(全体の流れ)

- 資産運用をするべき理由

- 目的と、始める前に決めること

- 資産運用の種類と、メリット・デメリット、いつ始めるか

- NISAの要点(誤解が出やすいので丁寧に)

- 私の投資歴(個別株→投資信託中心に移った理由)

- 投資信託と個別株の違い

- 投資を学ぶと政治や地政学が気になってくる理由と、ニュースの見方

動画で解説しました

第1章:資産運用をするべき理由

資産運用が重要だと思う理由は、大きく3つあります。

- 将来の不確実性

- インフレ(物価上昇)と円安

- 資産を守る=保険としての役割

1-1 将来の不確実性

働き続けられるかどうかは、正直わかりません。

体調を崩すこともあれば、会社都合で働けなくなることもあります。

もし手元にある程度の資産があれば、少なくとも数年は生活を守れる可能性が上がります。

私はここが、資産運用を考える一番の土台だと思っています。

1-2 インフレと円安

貯金だけだと、物価が上がったときに「同じ1万円でも買えるものが減る」状態になります。

ここ数年、外食や日用品が当たり前に値上がりしていて、「給料はそこまで上がらないのに、実質使えるお金が減っている」と感じる方も多いと思います。

このとき、日本円だけで持っていると影響を受けやすいです。

一方で、株式や投資信託、金(ゴールド)など、値動きの異なる資産を持っていると、家計のダメージを和らげられる可能性があります。

私の実感(ここ2〜3年)

「攻めの投資をしているつもりが、結果的に守りになっていた」という感覚が強いです。

ただ、これは“当てにいった”というより、円だけで持つリスクを薄める方向に働いていた、という意味合いです。

1-3 守る=保険としての役割

資産運用の目的は、単に増やすだけではなく、守る意味合いも大きいです。

生活の不安をゼロにするのは難しいですが、「不安が現実になったときに耐えられる状態」を作る、という意味では、保険に近い役割にもなり得る。

私はそう捉えています。

1章まとめ

投資を「増やすための勝負」として見ると怖くなりやすいです。

私は、資産運用は「勝つ」より「詰まない」ための土台づくりに近い、と捉えるようになって気持ちが楽になりました。

第2章:目的と、始める前に決めること

2-1 目的は「増やす」と「守る」

資産運用の目的は、「増やす」と「守る」。

この2つです。

よく「お金に働いてもらう」と言いますが、自分の労働だけに頼らず、資産も味方につけることで将来の安心につながります。

目的の例としては、次のようなものがあります。

- 老後資金

- 教育資金

- 生活防衛と安心

- 将来、生活の自由度を上げるため

2-2 分散の考え方(現金は必要)

分散の話も大事です。

ただ、ここで誤解してほしくないのは、現金は必要ということです。

現金をゼロにする話ではありません。

そのうえで、円だけで持つ比率が高いと、インフレや円安の局面で影響を受けやすい。

だから私は「現金は守る分として確保しつつ、余裕資金は分けて持つ」という整理にしています。

私の持ち方(ざっくり)

日本株・米国株(指数)・金(ゴールド)などに分けています。

昔はコモディティ(オイルや穀物など)も触りましたが、今は自分が理解しやすい範囲に絞りました。

結局、理解できないものは、下がったときに握れない。これは私の実感です。

2-3 始める前に決めること(ここが核)

始める前に決めることは、まず次の3つです。

- 目標(何のために増やす/守るのか)

- リスク許容度(どれくらいの値下がりに耐えられるか)

- 投資に回す金額(生活防衛資金を除いた範囲で)

私は現金は、生活費の1カ月から3カ月を残すようにしています。

この1ヶ月から3カ月は正解があるというより、家計の固定費や働き方で変わるので、「下がっても売らずに済む最低ライン」を自分用に決める、という考え方です。

ここで言いたいのは比率の正解ではなく、生活を壊さない範囲に落とすこと。

私はこれが、続ける上で一番効いたと感じています。

2章まとめ

初心者がつまずきやすいのは「どの商品が正解か」を先に決めようとすることです。

私のおすすめは順番を逆にすること。

まず生活防衛資金。次にリスク許容度。

それから余裕資金で何を持つか。

この順番にすると、相場が荒れたときに“売らされにくい”。私はここが大事だと思っています。

第3章:種類・メリット/デメリット・いつ始めるか

3-1 種類(ざっくり)

資産運用には、株式投資、投資信託、債券、不動産、REIT、先物、暗号資産など、いろいろあります。

それぞれリスクとリターンが違うので、目標とリスク許容度に合わせて選ぶのが基本です。

私は暗号資産は少額だけにしています。

値動きが大きいのと、税金面も含めて自分の中では優先度が高くないためです。

3-2 メリットとデメリット

メリット

- 資産が増える可能性がある

- インフレ対策になり得る

- 老後に向けた生活の安定につながる

- お金の余裕が、精神的な余裕につながる

デメリット

- 元本割れの可能性(資産が減ることもある)

- 知識が必要(完璧でなくても“基本”は押さえたい)

- 時間と労力(特に個別株は情報収集が負担になりやすい)

私はこの「時間と労力」が、個別株から投資信託に移った大きな理由の1つです。

3-3 いつ始めるべきか(言い切りすぎない)

結論としては、基本的には「早いほうが有利になりやすい」です。

理由はシンプルで、複利の効果が働く期間が長くなる可能性があるからです。

ただし前提として、生活防衛資金を確保したうえで「続けられる金額」で始めるのが先です。

ここを無理すると、結局続かないので。

私が現実的だと思う始め方

若いうちに小額で失敗できるのも大きいです。

大きな金額で大きく減らすのは精神的にきつい。だから、まず小額で慣れる。

私はこれが現実的だと思っています。

第4章:NISAの要点(ここは誤解されやすい)

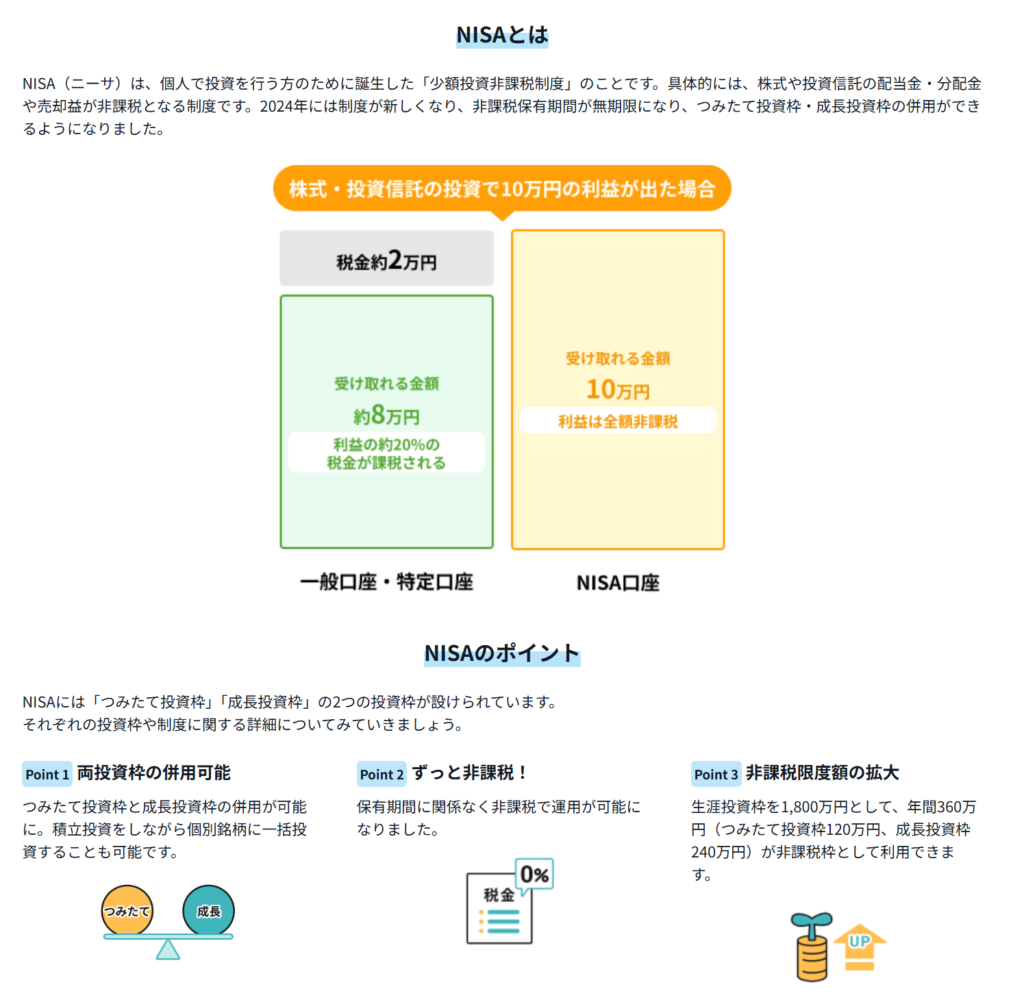

NISAのいちばん大きいメリットは、利益に税金がかからないことです。

通常、株や投資信託で利益が出ると税金がかかりますが、NISA口座なら非課税になる。まずはこの理解でOKです。

4-1 枠は2種類(最重要)

NISAの枠は2種類あります。

まずここを混ぜないのが大事です。

- 年間投資枠:その年に入れられる上限

- 非課税保有限度額(総枠):生涯で非課税で置いておける容量

細かい制度は変わる可能性がありますが、「年間」と「総枠」を混同しない、ここがまず重要です。

4-2 売却で枠が復活する話(誤解ポイント)

よくある誤解が「売ったら、その年にまた枠が増える」という理解です。

ここは注意です。

イメージとしては、売却した分がすぐその年に復活する、というより、翌年以降に使える余地が戻る、という捉え方のほうが安全です。

4-3 年間投資枠は繰り越せない

年間投資枠は“その年の枠”なので、使い残しても翌年に繰り越すことはできません。

ただ、使い切る必要もありません。

生活が苦しくなるような無理はしない。ここが前提です。

4-4 損益通算できない

NISA口座で出た損失は、課税口座の利益と相殺(損益通算)できません。

損失の繰越控除もできません。

ここは“知らないと後で困りやすい”ポイントなので、押さえておくと安心です。

4-5 口座は原則1人1つ

NISA口座を作れる金融機関は、基本的に1人1つです。

金融機関の変更は年単位で可能なので、最初に完璧に選ぶより、使いやすいところで始めるでも十分だと思います。

4章まとめ(ここだけ押さえればOK)

・枠は2種類(年間投資枠と総枠)

・売却まわりは混同しやすいので「その年に増えるわけではない」と一旦覚える

・年間枠は繰り越せない(無理して使い切る必要はない)

・NISAの損失は損益通算できない

第5章:私の投資歴(個別株→投資信託中心)

5-1 始めたきっかけ

私が資産運用を始めたきっかけは、転職を意識したタイミングでした。

当時の仕事は好きだったけれど、手取りが低く、将来家族を養うイメージが持てなかった。

そこで「労働だけに頼らず、資産運用も必要だ」と思って始めました。

5-2 最初は個別株(優待→ズレ)

最初は個別株でした。

株主優待が魅力で、身近な企業を買っていました。

ただ、生活や価値観が変わると、優待を使うのが負担になってきます。

期限に追われたり、使わないと損した気分になったりして、だんだん優待目的の比率を下げました。

ここでの学び

投資って「お得」だけじゃなくて、生活の中で“管理コスト”が発生する。私はここを体感しました。

5-3 銘柄研究(勉強にはなったが…)

そこから値上がり益を狙う方向にも行きました。

決算を調べたり、会社を追いかけたり、勉強としては良かったです。

でも損失も出る。

結果として年間でプラマイゼロが続いた時期があり、時間と労力に見合わないと感じました。

5-4 投資信託に切り替えた理由

そこで投資信託に切り替えました。

指数に連動する商品は、細かい銘柄選びを自分でしなくていい。

精神的にもすごく楽になりました。

私の場合の結論

投資でいちばん大事だったのは「当てること」より「続けられること」でした。ここがはっきりしました。

第6章:投資信託と個別株の違い

6-1 投資信託の特徴

- 少額から積立できる

- 1本で分散投資になりやすい

- 運用の手間が少ない

- 信託報酬(コスト)がかかる

- 売買がリアルタイムではない場合がある

6-2 個別株の特徴

- 好きな企業を選べる

- 配当や優待がある場合がある

- 短期の値動きも含めて自分で判断する必要がある

- 倒産や不祥事など、銘柄固有のリスクがある

- 情報収集の負担が大きくなりやすい

6-3 向いている人(ざっくり)

向いている人のイメージとしては、こんな分かれ方だと思います。

- 投資信託:忙しくて相場を頻繁に見られない人/長期でコツコツ増やしたい人

- 個別株:企業研究が好きな人/優待や配当も楽しみたい人/判断を自分でやりたい人

私の整理

結局、どっちが上というより、自分の生活に無理なく入る形が、結果的にいちばん強い。私はそう思っています。

第7章:投資を学ぶと政治・地政学が気になる理由

投資を学ぶと、政治や地政学に興味が出てくる。

これは思想というより、生活に直結してくるからだと思っています。

金利、為替、物価。

こういうものが動くと、家計にも影響が出やすい。

ただ、全部追うのは無理なので、私は「金利・為替・物価」くらいに絞って見ています。

ニュースとの距離感

情報を増やすより、ノイズを減らすほうが続けやすい。私はそう感じています。

ニュースは“勝つため”というより、“振り回されないため”に見る。このくらいが私には合っていました。

まとめ

今日は初心者向けに、

- なぜ資産運用が必要なのか

- 目的と、始める前に決めること

- 資産運用の種類、メリット・デメリット、いつ始めるか

- NISAの要点

- 私が個別株から投資信託中心に移った理由

- 投信と個別株の違い

- ニュースとの距離感

ここまでをお話ししました。

ここまで読んでくださって、ありがとうございました。