はじめに

ゴールドは株と違い、企業の利益や配当を生みません。

それでも世界が不安定になるほど、そして通貨の価値が揺らぐほど、存在感が増していく資産です。

最近は株もゴールドも強い局面が続き、昔のイメージだけでは説明がつかない動きが増えました。

この記事では、ゴールドの魅力と危うさを俯瞰しつつ、いま世の中でゴールドがどう見られているか、私の体験談も織り交ぜて解説します。

先に結論

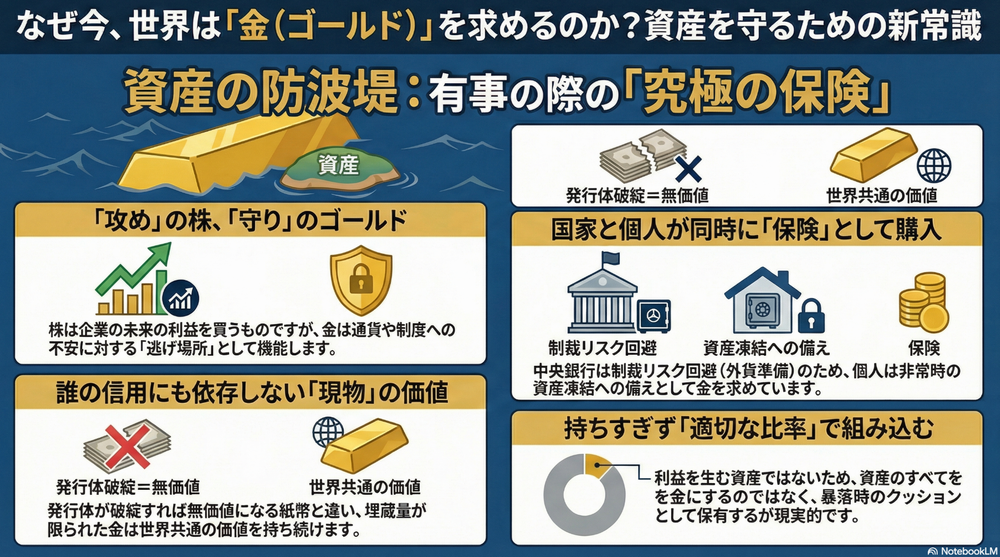

ゴールドは「儲けるための主役」ではなく、「崩れたときに致命傷を避けるための安全資産」という認識です。

ゴールドそのものが企業のように活動をして、利益を生むわけではありません。

だからこそ「何のために持つのか」を先に決め、ポートフォリオの中で比率を増やしすぎない設計が現実的です。

ゴールドの価値は何で決まるのか

株の価値は、企業の稼ぐ力と成長、そしてそれが将来どれだけ続くかの期待に大きく左右されます。

紙幣の価値が目減りしたとき、現物資産として最後に残る形として選ばれやすいという感覚です。

言い換えるなら、株は未来の利益を買い、ゴールドは通貨や制度への不安が強まったときの逃げ場所として買われやすい資産です。

今、世界がゴールドを欲しがる理由

ここ数年のゴールドは、単なる投資対象というより「国や個人が同時に欲しがる資産」になっています。

その背景は、地政学の緊張感、インフレの再燃、通貨の信認への揺らぎ、そして国際政治の分断のような空気です。

こうした環境では、誰かの約束や制度に依存しにくい安全な資産が好まれます。

ゴールドそのものは利息は生まない代わりに、国境を越えて「そのものの信頼」があるのが強みです。

中国やインドがゴールドを求める理由

ここ最近の急激なゴールドの高騰には中国やインドで多くの金が買われていることも理由になります。

ただ、ゴールドを購入する理由は、国家と個人で動機が異なります。

国家として、ゴールドが欲しい理由

国が持つ外貨準備は、いざという時に国を守るための資金です。

これがドルなど特定の通貨や国の資産に偏りすぎると、国際情勢が悪化したときに身動きが取りづらくなる可能性があります。

制裁や資金移動の制限がかかると、資産があっても自由に使えない場面が出てくるからです。

そのため外貨準備の一部を金にしておくのは、「どこか一国の都合に左右されにくい形で保険を持つ」という考え方に近いです。

この買いが続くと、相場の短期的な人気とは別に、じわじわ効く買い支えになります。

個人投資家がゴールドを欲する理由

個人がゴールドを買う理由は、利益を狙うというより「非常時に困らないため」「安全資産」という見方があります。

今までのような平時であれば、銀行や証券のサービスで問題ありませんでした。

ただ世界情勢が悪化すると、

・送金が止まる

・引き出しに制限がかかる

・手続きが長引く など

お金を思ったタイミングで動かせないことがあります。

その不安を避けるために、一部だけでもリスク管理としてゴールドに変えておきたいという考えが生まれます。

そこで、現物として持てて、世界的に価値が通りやすいゴールドが選ばれます。

特徴的な国の動き

まず、インドは個人需要が分かりやすい国です。

ゴールドはただの投資ではなく、装飾品でもあり、家族の備えでもあります。

祝い事の贈り物として、生活の中にゴールドを持つ習慣・理由が昔からあります。

だから相場がどうこう以前に、需要の土台が厚いです。

中国も、資産を守る手段としてゴールドを意識する人が増えると、地金やコイン、宝飾まで一緒に動きやすいです。

「現物で持てる」「見れば価値が分かる」という分かりやすさが、需要を押し上げる場面があります。

国家としては外貨準備の保険としてゴールドを買い、個人は「いざという時に動かせる形」を求めてゴールドを買う。

この二つが同時に走ると、ゴールドは投機だけで動く資産ではなく、現実の需要が支える資産として強くなります。

ゴールドは株式市場でどう扱われているのか

ゴールドは現物だけでなく、金融商品として株式市場の中でも日常的に取引されています。

代表的なのがゴールドETFで、株と同じ感覚で売買できる形にしたものです。

この仕組みが普及したことで、ゴールドは「地金を買う人」だけの市場ではなく、「マーケットで資金が出入りする資産」になりました。

ETFに資金が流入すれば、それ自体が買い圧力として意識されやすくなります。

逆に、ETFから資金が流出すれば、需給が緩みやすくなります。

いまのゴールドの強さは、中央銀行の買いに加えて、ETFなどを通じた投資資金の流入が重なったという見方が欠かせません。

それでもゴールドを過信しすぎないために

ゴールドは利益を生む資産ではないので、保有しているだけで資産が増える構造ではありません。

金利が高い局面では、利回りのある資産に魅力が移り、ゴールドが伸びにくいことがあります。

相場が荒れて現金化が優先されると、ゴールドも売られて下がることがあります。

だからゴールドは、積極的な投資対象というよりも守りの役割として選ぶものです。

金だけでなく銀やプラチナも話題になる理由

最近は金だけでなく、銀やプラチナの値動きも注目されやすくなっています。

ただし銀やプラチナは、金と同じ感覚で理解してしまうとズレが生じます。

銀は工業需要の影響を受けやすく、景気や技術トレンドで値動きが荒くなることがあります。

プラチナは用途や供給構造の影響を受けやすく、金とは別の理屈で動く場面があります。

貴金属はまとめて語られがちですが、同じ守りの感覚で一括りにすると判断を誤りやすいです。

| 投資対象 | 価格を動かす中心 | 産業用途の比重 | 産業需給ひっ迫の起点 | 投資目線の要点 |

|---|---|---|---|---|

| 金 | 金融要因 (実質金利、通貨、リスク回避) | 小さめ | 産業ではなく金融 | 産業ひっ迫狙いではなく、マクロ環境・ヘッジ枠で見る |

| 銀 | 産業+投資の両方 | 大きい | 需要増 (太陽光・電化) | 需要は伸びやすいが、上がると「使用量削減・置換」で緩みやすい |

| プラチナ | 産業(触媒)+投資 | 大きい | 供給制約 (産地集中・操業要因) | 供給側ショックでタイト化しやすい。 需要は自動車触媒が中心で景気・車種構成の影響が大きい |

私の体験談

投資を始めた頃、私はゴールドやコモディティにほとんど興味がありませんでした。

当時は値動きが小さく、わざわざ持つ理由が自分の中で立たなかったからです。

いまのように円安やインフレが強く意識される時代でもなく、危機感も薄かったです。

そのため当時は、株式中心の資産運用が自然な選択でした。

その後、円安が進み、インフレが意識される局面が増えました。

その流れの中で、相対的に安全資産としてのゴールドが注目され始めました。

そこから私も、資産の一部にゴールドを取り入れるようになりました。

ただ当時は、いまほどの注目度ではなく、ゴールドは値動きが大きくない守りの資産という印象が中心でした。

さらに世界情勢が不安定になり、地政学リスクやインフレ懸念が繰り返し意識されるようになりました。

同じ時期に、米国株、とくにS&P500の上昇が続く中で、過熱を指摘する声も目立ちました。

私は米国株やオールカントリーを中心に投資していたため、米国景気が後退局面に入ったときの影響を強く意識しました。

オールカントリーも構成比として米国の比率が高く、実質的に米国株の影響を受けやすい点も気になっていました。

そこで私は、米国株中心のリスクに対する保険として、ゴールドの比率を年々段階的に高めていきました。

ただ結果として、当時警戒していたほどの大きな調整がすぐに起きたわけではなく、米国株は底堅さを見せ続けました。

一方で、守りの軸としてゴールドを組み込む判断自体は、自分の中で納得感が残りました。

そのため私のポートフォリオは、米国株、オールカントリー、日本株が中心だったところに、ゴールドが明確に加わる形になりました。

時期によっては体感として資産の半分近くまでゴールドの比率を高めたこともあります。

現在の私の感覚では、ゴールドはプラスを大きく狙うための資産というより、予防の役割を担う資産です。

だからこそ、ゴールドの値動きはチェックしつつも、むやみに比率を増やしすぎない方針で考えています。

安全を守るために保有するという目的を維持し、状況に応じて持ち方を調整していきたいです。

あとがき

ゴールドは、上がるか下がるかを当てにいく資産ではなく、崩れたときに自分の資産を守るための選択肢です。

株とゴールドの関係は固定ではないので、相関のイメージだけで判断すると予期せぬ展開になることも多いです。

中央銀行の買い、ETFの資金フロー、通貨と金利、地政学の不安、そして現物需要という現場の空気まで含めて見ると、ゴールドの立ち位置が明確になります。

私自身も、米国株中心のリスクを意識したときにゴールドを資産の一部として、通貨の価値が目減りすることへの保険として取り入れました。

ポートフォリオ内でも、あまり比率を大きくするのではなく、程よく取り入れるのが現実的だと感じています。