はじめに

最近のニュースで「高市トレード」という言葉を見かけた方も多いと思います。

でも中身は、むずかしい専門用語を覚えるよりも、

- なぜ株が上がるのか

- なぜ円が安くなる(円安)ことがあるのか

- なぜ国債(債券)が売られて金利が上がるのか

- どこで流れが変わりやすいのか

この4つを順番に理解すれば十分です。

この記事は、たとえ話も使いながら、なるべく丁寧に説明します。

※投資のおすすめをする記事ではなく、「ニュースの読み方」を整理する記事です。

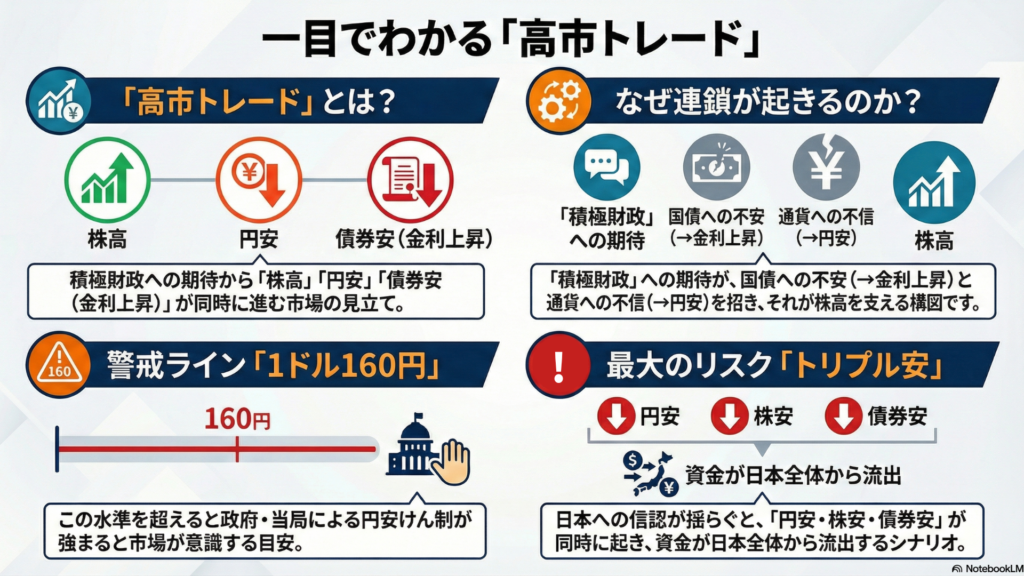

そもそも「高市トレード」とは

「高市トレード」は、政局(解散や選挙の見通しなど)のニュースがきっかけになって、

- 株が上がる(株高)

- 円が安くなる(円安)

- 国債が売られて、長期金利が上がる(債券安=利回り上昇)

この3つが同時に起きやすい、という見方をまとめた呼び名です。

一部メディアでは実際に、株は大きく上がり、円安が進み、国債の利回り(長期金利)も上がった局面が伝えられています。

まず覚える3つの言葉

株高(かぶだか)

会社の価値が上がると見られて、株を買う人が増えて、株価が上がることです。

円安(えんやす)

円の価値が下がり、同じ1ドルを買うのに前より多くの円が必要になることです。

例)1ドル=150円 → 1ドル=158円 になると「円安が進んだ」と言います。

債券安(さいけんやす)=長期金利上昇

国債(政府が発行する債券)が売られて値段が下がることです。

国債は値段が下がると、結果として利回り(受け取れる利息の割合)が上がりやすい特徴があります。

ニュースで「国債が売られた」「債券安」と聞いたら、だいたい「長期金利が上がった」とセットで考えてOKです。

なぜ「株高・円安・債券安」がセットで起きやすいのか

ここで大事なのは、「期待」と「不安」が同時に出てくることです。

- 期待:景気をよくするために、国がお金を使いそう(政策が動きそう)

- 不安:でも、その分だけ国の家計(財政)は大丈夫なのか

この2つが一緒に意識されると、株・円・国債が同時に動きやすくなります。

「期待」の部分:積極財政とは

積極財政は、ざっくり言うと「国がお金を使って景気をよくしようとする」考え方です。

たとえば、

- 産業への投資を増やす

- 家計や企業への支援を厚くする

- インフラ整備を進める

こうした政策が進みそうだと見られると、「会社の売上が伸びそう」「景気がよくなりそう」と考える人が増えます。

その結果、株が買われやすくなり、株高につながることがあります。

「不安」の部分:財政リスクとは

国がお金をたくさん使うと、よい面もあります。

ただ同時に「不安」も出ます。

- 国の借金が増えすぎないか

- 将来、税金の負担が増えないか

- 物価が上がりすぎないか(インフレ)

こうした心配が強まることを、ここではまとめて「財政リスク」と呼びます。

「財政リスクへのプレミアム要求」をやさしく言い換えると

ここから少しだけ“債券市場の言葉”が出ます。

結論はシンプルで、これは

「国債を買うなら、前より“多めの利息”がほしい」

と投資家が考え始める状態のことです。

「不安が増えた分、条件をよくしてほしい」という意味なので、ここでは「不安代(ふあんだい)」と捉えると分かりやすいです。

国債は「国にお金を貸す」しくみ

国債は、国が「お金を借ります」と約束して発行するものです。

国債を買う人は、国にお金を貸す代わりに、あとで利息を受け取ります。

不安が増えると、投資家はどう動く?

もし「国の家計が心配だな」という空気が強まると、投資家はこう考えます。

- 同じ国債でも、前より不安があるなら、同じ利息では割に合わない

- 買うなら、もう少し利息が高い水準でないと買いにくい

この「もう少し利息を上乗せしてほしい」という気持ちが、プレミアム要求です。

それがなぜ「債券安(国債が売られる)」につながる?

国がその場で利息を増やしてくれるわけではありません。

そのため市場では、国債の値段が下がって(売られて)、結果として利回りが上がる形で調整が起きます。

- 不安が増える

- 「利息は多めがいい」と考える人が増える

- 国債は売られやすくなる(値段が下がる)

- 結果として利回り(長期金利)が上がりやすくなる

これが「財政リスクへのプレミアム要求」から「債券安・金利上昇」につながる流れです。

では、円安はなぜ一緒に起きやすいのか

理由は1つではありませんが、重要な見方は次の通りです。

- 金利が上がる

- 財政の不安も話題になる

- 「日本の資産を持つリスクが増えたかもしれない」と考える人が出る

- その結果、円が売られて円安になりやすい場面が出る

さらに短期的には、円安が「輸出企業の利益にプラス」と受け取られ、株が買われやすいこともあります。

ただし円安が進みすぎると、輸入品が高くなって生活が苦しくなるなど、マイナス面も強くなります。

なので「円安=ずっと良い」と単純には言えません。

「円安の防衛ライン」とは

ここでいう「防衛ライン」は、

「円安が進みすぎると、政府・当局が止めに来るかもしれないと市場が意識する目安」

のことです。

大事なのは、公式に「ここが絶対の線」と決まっている数字ではない点です。

ただ市場では「このあたりに近づくほど、止める動きが出るかも」と意識されやすい水準があります。

一部の分析では、その目安として1ドル160円前後が意識されやすい、という整理が示されています。

口先介入と実弾介入

- 口先介入:言葉でけん制すること(発言で相場の空気を変えようとする)

- 実弾介入:実際に市場で売買して止めに行くこと(例:ドルを売って円を買う)

防衛ラインに近づくほど「そろそろ止めに来るかも」という意識が強まり、相場の動きが変わりやすくなります。

「資産全体の信認が揺らぐ」と何が起きるのか

「信認が揺らぐ」をやさしく言えば、

「日本のもの(円・国債・株)を安心して持てる、という前提が弱くなる」

という意味です。

状況が悪い方向に進むと、最悪のシナリオとして

- 円も売られ(円安)

- 国債も売られ(債券安)

- 株も売られる(株安)

という「同時売り」になる可能性が語られることがあります。

これはよく「トリプル安」と呼ばれます。

「第2フェーズ」「日経平均6万円台」は、何を前提にした話か

強気な見立てが語られることがありますが、これは「必ずそうなる」という話ではなく、条件がそろったらそういう見方もある、というレベルの話です。

見方を整理するために、条件を2つに分けます。

期待が乗りやすい条件

- 選挙などを経て、政策が進みやすいと受け取られる

- 円安が企業の利益にプラスに働く流れが続く

ブレーキになりやすい条件

- 円安が進みすぎて、当局の対応が意識される(防衛ラインに近づく)

- 金利上昇が続き、生活や企業活動にマイナス面が出やすくなる

- 政治日程が読みにくく、期待が先に盛り上がった反動が出る

追加の重要論点:制度の話が材料になることもある

一部報道では、選挙などで国会日程がずれると、赤字国債に関わる手続きが遅れる可能性がある、といった制度面の論点にも触れています。

こうした話は短期の値動き以上に、「国の財政運営は大丈夫?」という見方につながりやすく、先ほどの「不安代(プレミアム)」が意識される流れと結びつきやすい論点です。

まとめ

- 「高市トレード」は、株高・円安・債券安(長期金利上昇)が同時に起きやすい、という見方の呼び名

- 積極財政の期待は株にプラスになりやすいが、同時に財政の不安も意識されることがある

- 不安が増えると「国債は、買うなら利息を多めに(不安代)」となり、国債が売られて金利が上がりやすい

- 円安が進みすぎると「止めに来るかも」という目安(防衛ライン)が意識され、流れが変わることがある

- 最悪のシナリオとして、円・国債・株が同時に売られる(トリプル安)が語られることもある

※本稿は状況整理であり、投資助言ではありません。