こんにちは。

NISA運用チャンネルです。

今回は資産運用で注目されている「NISA」の話です。

動画で解説

新NISAって何?

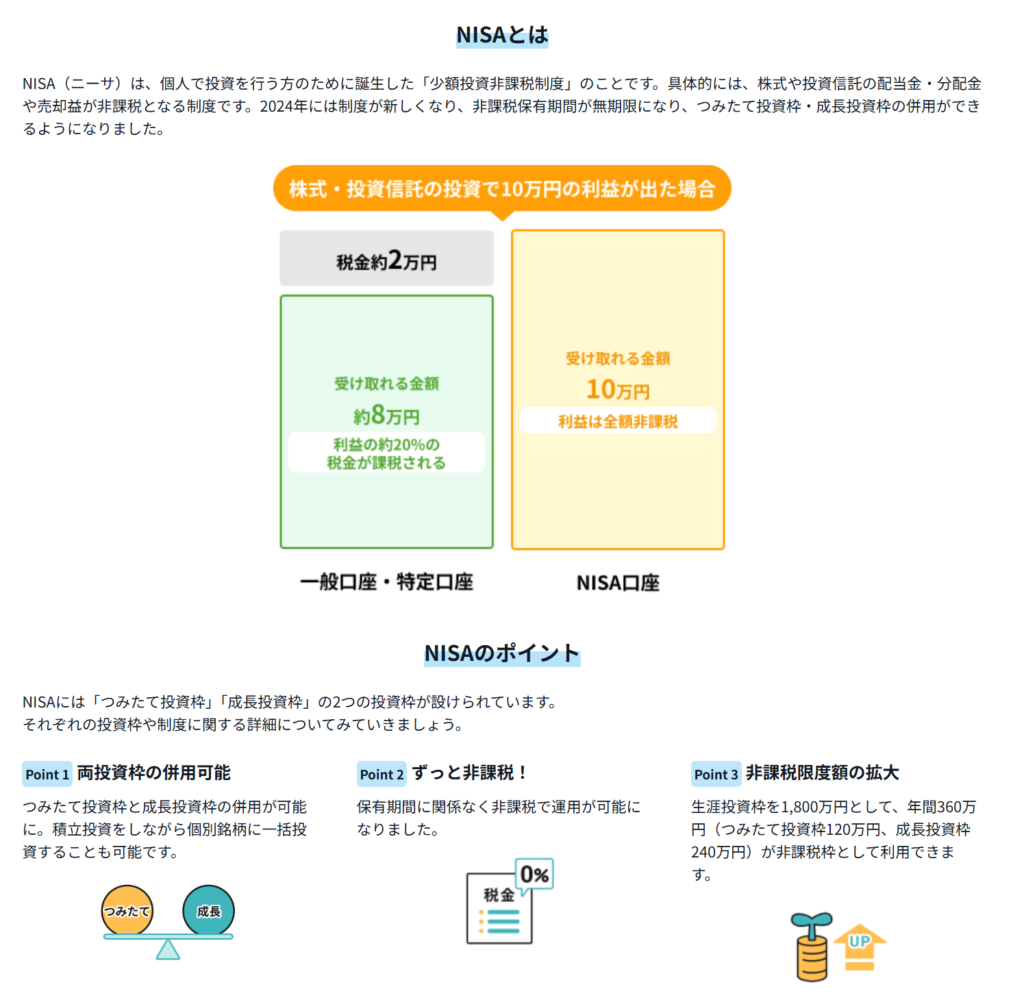

新NISA(少額投資非課税制度)は、NISA口座で取得した株式や投資信託などから生じる利益が、非課税になる制度です。

ここでいう利益には、売却して得た利益だけでなく、株式の配当や投資信託の分配金なども含まれます。

通常の課税口座では、こうした利益が出るたびに税金(約20%)が差し引かれます。

一方で新NISAでは、NISA口座の中で買い付けた分については、その差し引きが行われません。

ただし、非課税になる範囲は無制限ではなく、制度で定められた「年間投資枠」と「生涯の非課税保有限度額」の範囲内で取得した分が対象です。

つまり新NISAは、投資で必ず増えることを約束する制度ではなく、決められた枠の中で、利益にかかる税金を抑えながら資産形成を続けやすくする仕組みです。

新NISAの魅力とは

最近、注目されている新NISAですが、どういった制度なのかを把握しましょう。

ここでは魅力を1つずつ、初心者でもイメージできる形で整理します。

魅力1.運用益に対する非課税が強い

新NISAの最大の魅力は、運用益に税金がかからない範囲が用意されていることです。

通常の一般講座・特定口座などでは、利益に対して税金(約20%)がかかるため、利益の一部が少し減ってしまいます。

新NISA(NISA口座)では利益に対する差し引きが発生しないため、同じ運用結果でも手元に資金が残る形となります。

この差は、時間が長くなるほど効いてきます。

魅力2.非課税期間が無期限なので、長期運用と相性が良い

新NISAは、NISA口座で買った商品を、何年までという期限を気にせず非課税のまま保有できます。

ここでいう「非課税のまま保有できる」とは、売却益や配当、分配金などの利益に税金がかからない状態が続く、という意味です。

長期運用では、積立を続けながら時間を味方につけ、必要になったタイミングで取り崩す設計が基本になります。

期限がある制度だと、まだ運用方針が変わっていないのに「そろそろ期限だからどうするか」を考えなければならず、制度都合で判断が揺れやすくなります。

一方で新NISAは、期限を理由に売却や乗り換えを急ぐ必要が減ります。

自分の目的やライフイベントに合わせて、必要な分だけ売る、残りはそのまま保有する、といった動きがしやすくなります。

例えば、教育費や住宅資金などで一部だけ現金化したい場面でも、全部を一度に手放す前提になりにくく、運用の計画を崩しにくいです。

また、相場が不安定な時期でも「期限が迫っているから売る」という判断を避けやすく、落ち着いて判断しやすくなります。

むしろ、売るか持つかを制度ではなく自分の事情で決められる、という自由度の高さがポイントです。

長期で積み上げたい人ほど、余計な判断の回数が減り、運用の方針を保ちやすくなります。

だからこそ、新NISAは長期運用と相性が良い制度だと言えます。

魅力3.年間投資枠が大きく設計されている

新NISAは、1年間に新しく買い付けできる金額の上限が大きく設定されています。

この「年間投資枠」は、今年のうちにNISA口座でどれだけ買い付けできるかを決めるルールです。

枠は2つに分かれています。

- つみたて投資枠は年120万円

- 成長投資枠は年240万円

合計すると、年360万円までその年に新しく買い付けできます。

年間投資枠が大きいと、運用の組み立て方に余裕が生まれます。

例えば、普段は無理のない金額で積立を続けつつ、家計に余裕が出た年だけ追加で買い付ける、といった調整がしやすくなります。

収入や支出は年によって変わることが多いので、枠が小さい制度だと「増やしたい年に増やせない」という場面が出やすくなります。

新NISAは枠が大きい分、生活の状況に合わせて投資ペースを上げ下げしやすいのが強みです。

ただし、枠が大きいことは「毎年満額まで使うべき」という意味ではありません。

大事なのは、生活費や緊急資金を確保したうえで、無理のない範囲で使えるように設計されている点です。

結果として、積立を軸にしながらも、必要に応じて投資額を調整できる柔軟性が高まります。

魅力4.新NISAの投資枠は売却すると復活する

新NISAには、非課税で保有できる金額に上限があります。

これが生涯の非課税保有限度額で、総枠は1,800万円です。

そのうち成長投資枠として使える上限は1,200万円です。

つみたて投資枠として使える上限は600万円です。

NISA口座で買った商品を持っている間だけ、その買付金額分の枠を使っている扱いになります。

そして売却すると、使っていた分の枠が空きます。

空いた枠は翌年以降に、また新しい買い付けに使えます。

この仕組みがあることで、運用しながら入れ替えたり、必要なときに一部を取り崩したりしても、将来また枠を使い直せます。

例えば、成長投資枠で買った分を売って枠が空けば、翌年以降にその空いた分を使って買い直すことができます。

同様に、つみたて投資枠で積み立てた分を取り崩した場合も、その分の枠が空き、翌年以降に再び使える余地が戻ります。

生涯枠が復活する仕組みがあることで、新NISAは長く運用を続ける人ほど使いやすい制度になっています。

魅力5.つみたて投資枠と成長投資枠の併用ができる

新NISAは、つみたて投資枠と成長投資枠を同じ年に併用できます。

まず基本は、つみたて投資枠で毎月の積立を続ける形です。

毎月一定額を積み立てていけば、買うタイミングが分散されやすく、相場の上げ下げに一喜一憂しにくくなります。

積立が「運用の土台」になることで、途中で迷いにくく、続けやすい設計になります。

そのうえで、必要に応じて成長投資枠を追加で使えるのが大きなメリットです。

例えば、家計に余裕が出た年だけ追加で買い付けをする。

相場が大きく下がった局面で、積立とは別に余裕資金で追加する。

あるいは、積立とは別の目的で投資を組み立てたいときに、成長投資枠側で調整する。

こうした「追加の一手」を、同じ年の中で無理なく組み込めます。

併用できることで、積立の習慣を崩さずに、家計や相場環境に合わせた微調整が可能になります。

枠を使い切ること自体が目的ではなく、生活防衛資金や生活費の見通しを確保したうえで、余裕資金で上乗せできるのが理想です。

積立を軸にしながら、必要なときだけ追加で動ける。

この柔軟性こそが、新NISAの併用ルールの強みです。

忘れられがちな損益通算の話と新NISAの注意点

ここで大事な損益通算の話です。

しかし新NISAは、そもそも運用益が非課税であるため、税金計算の枠組みに乗りません。

その結果、NISA口座内で出た損失を使って、他の口座の利益と相殺することはできません。

ここは初心者が見落としやすいポイントです。

非課税は利益が出たときに強い一方で、損失が出たときに税務上の調整が効きにくい構造です。

新NISAは損をしにくくする制度ではなく、税金面の効率を上げる制度だと理解するとぶれにくくなります。

値動きのリスクそのものは残るため、無理のない金額設定が大前提になります。

積立とボーナス設定 一括投資の現実も知っておく

新NISAの活用では、積立が基本として理解しやすいです。

積立は毎月同じ金額を買うことで、購入タイミングが分散されやすい特徴があります。

一方で、投資信託の積立には、特定の月だけ増額する「ボーナス設定」のような仕組みを用意している場合があります。

年間投資枠の範囲内であれば、ボーナス月にまとめて投資する運用も可能です。

ただし、ボーナス設定には資金力が必要になります。

増額した月に、まとまった資金を用意できなければ継続が難しくなります。

月々の積立よりも家計の変動が大きくなりやすいため、生活費や緊急資金とのバランスが重要です。

枠を使い切ること自体を目標にすると、無理が出やすい点は注意が必要です。

旧NISA経験者が語る、新NISAの強さ

実は、NISAは大きく制度が変わりました。

今では新NISAと旧NISAと表現されることがあります。

旧NISAの制度は、非課税で保有できる期間が決まっていたり、制度の選択が必要だったりして、運用設計に手間がかかる面がありました。

NISAの流れ

- 2014年 一般NISA開始

- 2016年 ジュニアNISA開始

- 2018年 つみたてNISA開始

- 2024年 新制度開始

それが新NISAでは、非課税期間が無期限になり、枠も大きくなり、併用もできる形に整理されました。

制度面で見れば、長期の資産形成を始める環境が整ったと言えます。

私自身、旧NISA時代から資産運用を始めているので、新NISAは当時の不満点を見事に改善したなと思います。

そんな旧NISA、新NISAどちらも今は投資信託を軸に運用をしています。

具体的には、eMAXIS Slimのオールカントリーや、TOPIXに連動するタイプを保有しています。

こうした選び方をする理由は、確認する内容がシンプルで長期運用の設計がしやすいからです。

加えて、運用コストとして意識されやすい信託報酬や、純資産総額のような継続性の指標も確認しやすい点があります。

また、初心者ほど人気ランキングや証券会社の取扱い上位の定番から入るほうが、比較検討で迷いにくいと感じます。

利益が積み重なると再投資の効果が働き、資産が増える流れが見えやすくなるのも長期運用の魅力です。

参考

あとがき

この記事では、新NISAをこれから始める人が迷わないように、制度の全体像をひとつずつほどきながら整理しました。

まず、NISA口座で買った商品から得られる売却益や配当などが非課税になるという基本を押さえたうえで、非課税の期限を気にせず保有できる点が長期運用と相性が良い理由が理解できたかと思います。

あわせて、年間投資枠の考え方や、生涯枠は保有中だけ使われて売れば空きが戻る仕組みを整理し、家計や状況に合わせて投資ペースを調整しやすいことも伝わったかと思います。

一方で、損益通算ができないなど非課税制度ならではの注意点もあるため、メリットだけで判断しないことが大切です。

枠が大きいからといって、毎年きっちり使い切る必要はありません。

まずは生活防衛資金を確保したうえで、家計に無理のない金額から始め、続けられるペースを優先するほうが現実的です。