こんにちは。

NISA運用チャンネルです。

今回は資産運用で注目されている「NISA」について、よくある質問や疑問点をまとめてみました。

動画で解説

投資枠について

つみたて投資枠と成長投資枠は、同じ年に併用できます。

同じNISA口座内で、それぞれの枠の範囲内で買付できます。

併用する場合でも、年間の上限額や生涯の非課税保有限度額には上限があります。

また、枠ごとに対象商品や買付方法の条件が異なるため、購入前に商品区分を確認してください。

具体的な上限額や取扱いは金融機関や制度改正で変わる可能性があるため、申込前に最新情報を確認してください。

つみたて投資枠は、生活防衛資金を確保したうえで、長期・積立・分散目的に向いています。

低コストの投資信託を定額で継続し、時間を味方にする運用が基本です。

成長投資枠は、個別株やETF、積立以外の買付など、自由度を活かしたい場合に使います。

相場下落時の追加投資、テーマ投資、配当狙いなどを計画的に行う枠として考えます。

迷う場合は、つみたて投資枠を優先して満額近くまで積み上げ、余力を成長投資枠へ回すと整理しやすいです。

いずれも短期売買より、目標額・期間・許容リスクを決めて継続することが重要です。

制度の上限や対象商品は変更される可能性があるため、申込前に最新情報を確認してください。

例えば、個別株やETFで配当や値上がり益を狙いたい時に適しています。

相場が大きく下落した局面で、積立とは別に追加投資をしたい時にも有効です。

成長投資枠を使って、特定の業種・地域・テーマに絞って比率を上げ、ポートフォリオを調整したい時にも向きます。

ただし自由度が高い分、値動きが大きくなりやすいので、目的・上限額・売却条件を先に決めて運用してください。

購入商品・株・ETFについて

基本的に対象は投資信託とETFで、金融庁の基準を満たし対象商品として選定されたものです。

価格の値動きが分かりやすい指数連動型や分散型などが中心で、複雑な仕組みの商品は対象外になりやすいです。

購入方法は積立が前提で、定期・定額での買付に対応していることが求められます。

信託報酬などのコストが一定水準以下であることが重視されます。

分配金が頻繁に出る商品や、短期売買を前提とする設計の商品は対象外になりやすいです。

実際に買えるかは金融機関の取扱いと対象商品リストで確認してください。

つみたて投資枠は投資信託などが中心で個別株は対象外。

個別株を買う場合は、成長投資枠での購入になります。

購入できる銘柄の範囲や取扱いは金融機関により異なるため、事前に対象商品一覧を確認してください。

新NISAでもETFを購入できます。

つみたて投資枠でも、金融庁の基準を満たす一部のETFは対象になっています。

成長投資枠では、上場しているETFを幅広く買付できます。

ただし対象商品や取扱いは金融機関によって異なります。

購入前に、対象商品一覧と手数料をご確認ください。

積み立てと買い付けについて

変更できる範囲や反映タイミングは、利用している金融機関のルールによります。

例えば、毎月の金額変更、増額や減額、ボーナス月の設定追加や停止などに対応している場合があります。

一方で、締切日を過ぎると次回分からの反映になることが一般的です。

変更時は、買付日、引落日、最低積立額、上限額の条件も併せて確認してください。

ただし底値の判断は難しく、さらに下がる可能性もあるため、一度に全額投入はリスクが高いです。

実務的には、追加投資用の現金比率を決め、複数回に分けて投入する方法が現実的です。

同時に、生活防衛資金を削らないこと、借入で投資しないことが前提です。

積立を継続しつつ、成長投資枠などで段階的に追加する形にすると、判断ミスの影響を抑えられます。

事前に、投入上限、分割回数、想定外の下落時の対応までルール化してから実行してください。

商品選びと受け取りについて

ただし全世界株式には米国が大きく含まれるため、両方持つと米国比率がさらに高まります。

米国の成長をより強く取りに行きたい場合は併用が合理的です。

一方で米国への集中を避けたい場合は、全世界株式を軸にして米国株式は比率を抑える方が整合します。

目安としては、資産配分の方針を先に決め、米国比率がどの程度になるかを確認してから比率調整してください。

併用する場合でも、低コストで分散された商品を選び、積立を継続することが重要です。

ただ、課税口座や特定口座で受け取る分配金は通常どおり課税されます。

投資信託の分配金には「普通分配金」と「特別分配金(元本払戻金)」があり、特別分配金はそもそも課税対象になりません。

NISAでは普通分配金も非課税になる一方、特別分配金は元本の一部払い戻しのため、基準価額や取得単価に影響します。

分配金の受取方法(再投資型か受取型か)や商品ごとの扱いは、金融機関の案内で確認してください。

税制や制度は改正されることがあるため、取引前に最新情報を確認してください。

理由は受取型の場合、分配金が現金化されるため、再投資しないと複利効果が弱まるからです。

一方で、生活費の補填など定期的な現金収入が必要な場合は、受取型のままでも合理的です。

受取型、再投資型の変更可否や反映タイミングは金融機関ごとに異なるため、設定画面と注意事項をご確認ください。

各口座と損益の扱いについて

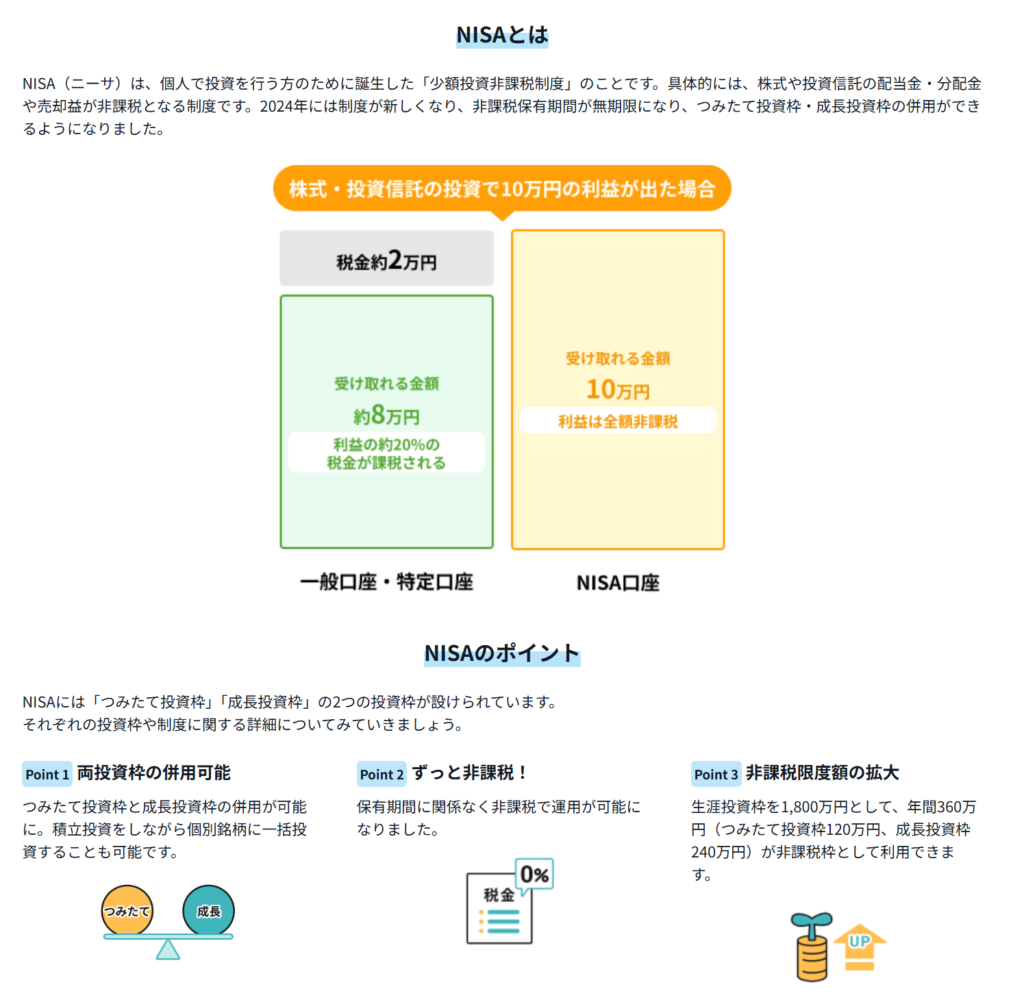

新NISAは、一定の範囲内で得た配当や売却益が非課税になる制度です。

特定口座は、利益に対して原則約20%の税金がかかる一方、税務処理を簡便にする口座区分です。

新NISAには年間投資枠と生涯の非課税保有限度額があり、投資できる金額に上限があります。

特定口座は上限がなく、売買や積立を柔軟に行えます。

ただ、新NISAは損失が出ても損益通算や繰越控除の対象になりません。

特定口座は、他の課税口座の利益と損益通算でき、条件を満たせば損失繰越も可能です。

新NISAは、一定の範囲内で得た配当や売却益が非課税になる制度です。

対して、一般口座は、利益に対して原則約20%の税金がかかり、税務計算や確定申告を自分で行う前提の口座です。

新NISAには年間投資枠と生涯の非課税保有限度額があり、投資できる金額に上限があります。

一般口座は投資金額の上限がなく、売買の自由度が高いです。

新NISAは損失が出ても損益通算や繰越控除の対象になりません。

一般口座も損益通算や損失繰越はできますが、計算と申告の負担が大きくなります。

実務上は、課税口座を使うなら「源泉徴収あり」の特定口座の方が手続きが簡単です。

詳細は金融機関の取扱いと税務の要件をご確認ください。

新NISA口座で生じた損失は、損益通算にも繰越控除にも使えません。

NISAは利益が非課税になる代わりに、課税口座のような税務上の損失扱いができない仕組みです。

そのため、同じ年に特定口座などで利益が出ていても、NISAの損失で相殺できません。

損益通算や繰越控除を活用したい取引は、課税口座で行う方が適します。

制度や取扱いは改正される可能性があるため、最新の案内をご確認ください。

特定口座の含み益が大きい場合、売却益に課税されるため税金が発生します。

一方で含み損がある場合は、課税口座内の利益と損益通算や繰越控除に使えるため、売却が有利になることがあります。

持っている商品のコストが高く長期保有に不向き、または持ちたくないなら整理のための売却は合理的です。

新NISAへ移したい場合は、特定口座の資産を直接移動することはできません。

いったん売却して買い直す必要があり、売却益課税と価格変動リスクを考慮してください。

新NISAでは、売却すると売却した分の取得価額相当額(買った時の枠)が生涯投資枠として復活します。

復活するのは売却代金ではなく、購入時の金額を基準に計算される点が重要です。

復活は売却の翌年以降に反映される扱いになることが一般的です。

反映時期は金融機関の表示仕様で差があるため、取引画面の「NISA枠残高」や明細で確認してください。

旧NISAで買った資産は、旧制度の非課税期間が終わるまで旧NISA口座でそのまま保有できます。

旧つみたてNISAは最長20年、旧一般NISAは最長5年が目安です。

原則として、保有中の資産を新NISAへそのまま移す形の引き継ぎはできません。

新NISAで持ち直したい場合は、旧NISAで売却して、新NISAの投資枠の範囲内で買い直すことになります。

旧NISAの非課税期間が終了すると、課税口座(特定口座または一般口座)へ移り、その後の利益は課税対象になります。

気づかぬうちに旧NISAから課税口座に切り替わっていないように、気になる方は早めに移しておいても良いかなと思います。

あとがき

本記事が、新NISAの枠や口座の違いで迷う時間を減らす助けになれば嬉しいです。

新NISAは選択肢が多く見えますが、整理の判断軸は「投資の目的」と「買付と継続の自分ルール」です。

判断がぶれやすい場面ほど、つみたて投資枠を土台にして、成長投資枠は必要な分だけ上乗せする形にすると管理が安定します。

無理のない金額と分かりやすい手順を守り、資産形成を続けられる形に整えていきましょう。