こんにちは。

資産運用チャンネルです。

今回は、資産運用・新NISA初心者が迷わない順番で、投資信託の魅力と選び方の基準を整理します。

動画で解説

先に結論

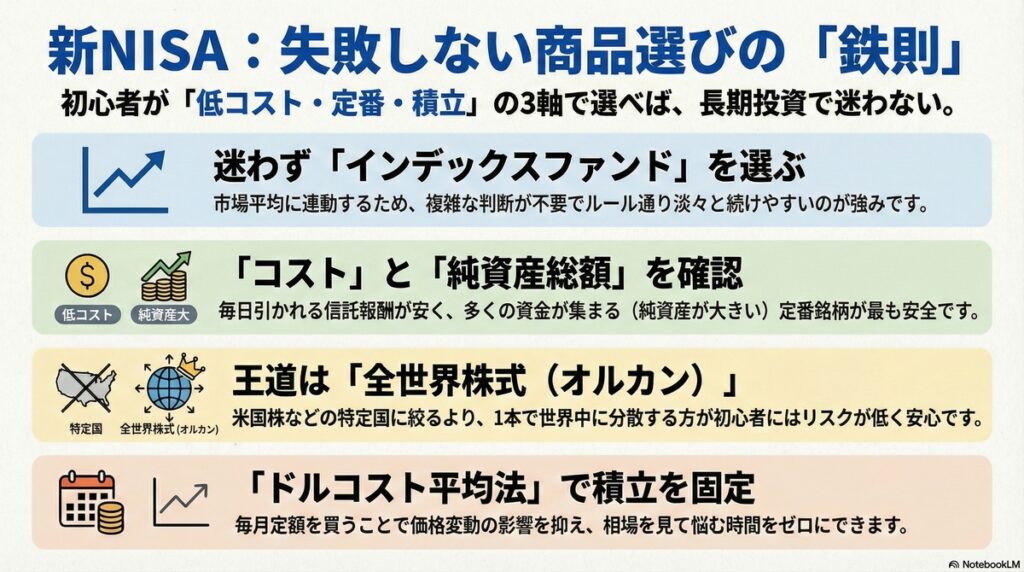

新NISAを始めたばかりの人は、まず投資信託の中でも「インデックスファンド」を選ぶと分かりやすいです。

インデックスファンドは、たくさんの会社にまとめて投資する仕組みなので、1社にしぼるより失敗しにくくなります。

最初の選ぶべき1本は、全世界株式か米国株式か日本株式のどれかを選び、毎月同じ金額で積立にすると続けやすいです。

選ぶときは、何に連動しているか、かかる費用が安いか、規模が大きくて続きやすそうか、という順番で見ると迷いにくいです。

もちろん高配当株も魅力もありますが、少し考えることが増えるので、まずは土台ができてから追加で考えるくらいで大丈夫です。

新NISAで選べる商品のおさらい

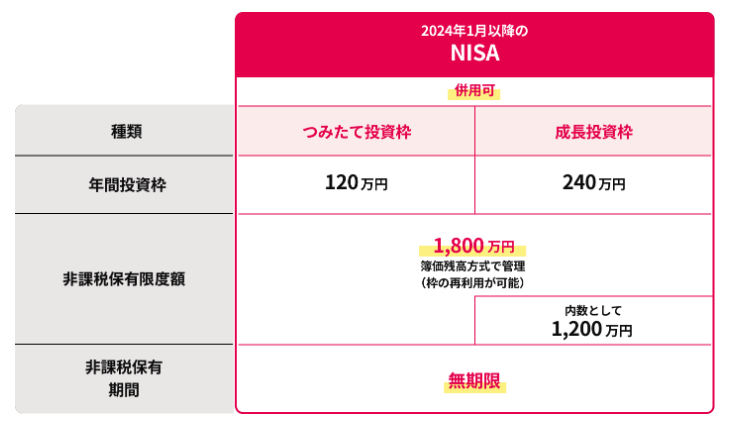

前回のおさらいですが、新NISAは大きく「つみたて投資枠」と「成長投資枠」に分かれます。

最初はつみたて投資枠で土台を作り、慣れてきたら成長投資枠を足す順番がスムーズです。

つみたて投資枠は年間120万円までで、積立向きの商品が中心です。

成長投資枠は年間240万円までで、投資信託に加えてETFや個別株など選択肢が広がります。

年間の合計投資枠は360万円です。

生涯で非課税で保有できる総枠は1,800万円で、そのうち成長投資枠として使える上限は1,200万円です。

NISA口座の資産を売却した場合、売却した取得金額の分だけ翌年以降に枠を再利用できます。

最初はつみたて投資枠で土台を作り、慣れてきたら成長投資枠を足す順番がスムーズです。

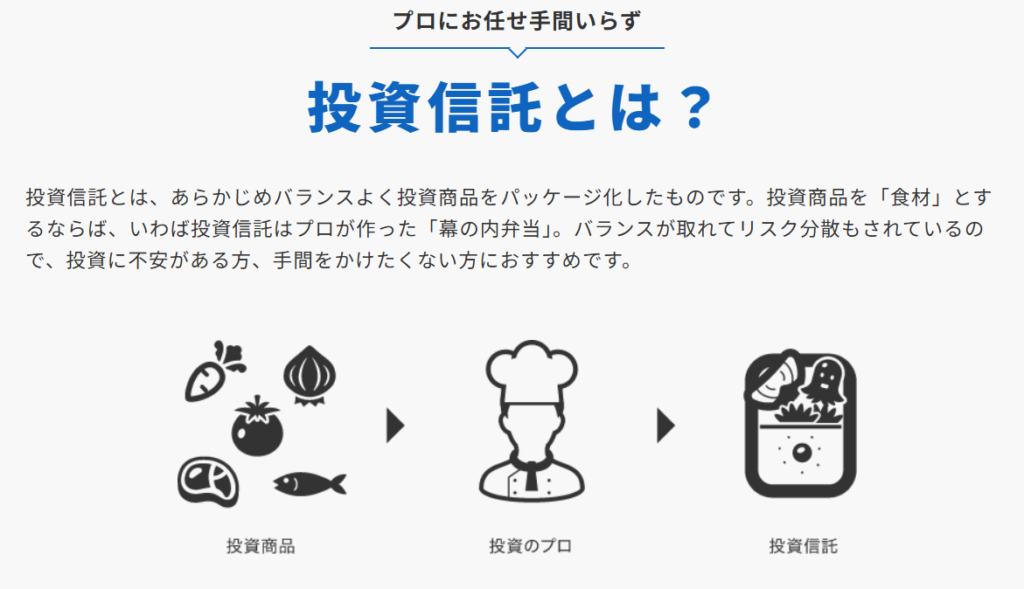

投資信託を勧めやすい理由

初心者に投資信託を勧めやすい理由は、銘柄そのものに分散という仕組みとして最初から入っているからです。

対して、個別株を選ぶと企業ごとの値動きが大きく、決算書を理解し、判断材料を集める負担が増えやすいです。

投資信託は少額から始めやすく、積立設定にしておくと過度に相場を気にせず続けやすいです。

資産運用でいちばん大事なのは、やめずに続ける形を作ることです。

インデックスファンドを軸に投資を考えよう

インデックスファンドは、市場平均に連動することを目指す投資信託です。

初心者が資産運用で迷いやすいのは、気になる商品を見つけるたびに「こっちのほうが良さそう」と感じて、乗り換えを繰り返してしまうことです。

乗り換えが増えると、選ぶ時間が増えるわりに、積立が止まったり、方針がブレたりしやすくなります。

対して、インデックスファンドの強みは、やることがシンプルな点です。

市場全体に合わせて動く仕組みなので、細かい予想をしなくても、決めたルールでコツコツ続けることが可能です。

アクティブファンドは、運用の方針や狙いを理解するための説明が多くなりがちです。

似た商品も多いので、どれが良いか比べるポイントも増えて、アクティブファンドは迷う場面も増えてしまいます。

なので、投資初心者や最初は、インデックスファンドで資産運用の土台を作るのがおすすめです。

慣れてきて余裕が出たら、「自分はこれが好き」と思えるテーマをアクティブファンドを含め、取り入れるのがバランスよく続けられます。

初心者が迷わない投資信託の選び方

ここからが本題です。

選ぶ基準を先に固めて、次の順番で見ていくと、情報が増えても判断がブレなくなります。

1.連動指数を確認する

最初に見るべきポイントは、この投資信託がどの指数に連動しているかです。

指数は、投資信託の中身がどんな会社の集まりになっているかを決める設計図のようなものです。

ここを間違えると、コストが安くても純資産が大きくても、自分が想像していた動きとズレてしまいます。

たとえば全世界株式なら、世界中の国や地域に幅広く分散します。

米国株式なら、投資先を米国に絞るぶん、値動きは分かりやすい一方で偏りは強くなります。

日本株式なら、円で完結しやすく、海外ほど為替の影響を受けにくい特徴があります。

初心者が迷わないコツは、細かい商品名より先に、どの大枠に乗るかを決めることです。

全世界、米国、日本のどれを選んでも正解 不正解ではなく、納得して長く続けられるかが重要です。

一度指数を決めてしまえば、その後の商品選びはかなり楽になります。

2.信託報酬を確認する

投資信託には、運用や管理にかかる費用として「信託報酬」があります。

次に確認したいのが、この信託報酬です。

信託報酬は、投資信託を持っている間ずっとかかる運用の手数料で、毎日少しずつ自動で差し引かれます。

買うときに一回払って終わりではないので、長期で運用するほど影響が積み重なります。

初心者が迷いやすいのは、信託報酬の数字が小さく見えることです。

年0.1%や0.2%の差でも、長く続ければ差は広がりやすく、積立の期間が長いほど効いてきます。

特にインデックスファンドは、同じ指数に連動する商品が複数あるので、コストで比較しやすいのが良い点です。

同じ指数に連動している商品同士で比べて、信託報酬が低いものを優先して検討すると判断がブレにくくなります。

ただし信託報酬だけで決め打ちせず、純資産総額や運用が続きそうかも合わせて確認しておくと安心です。

参考

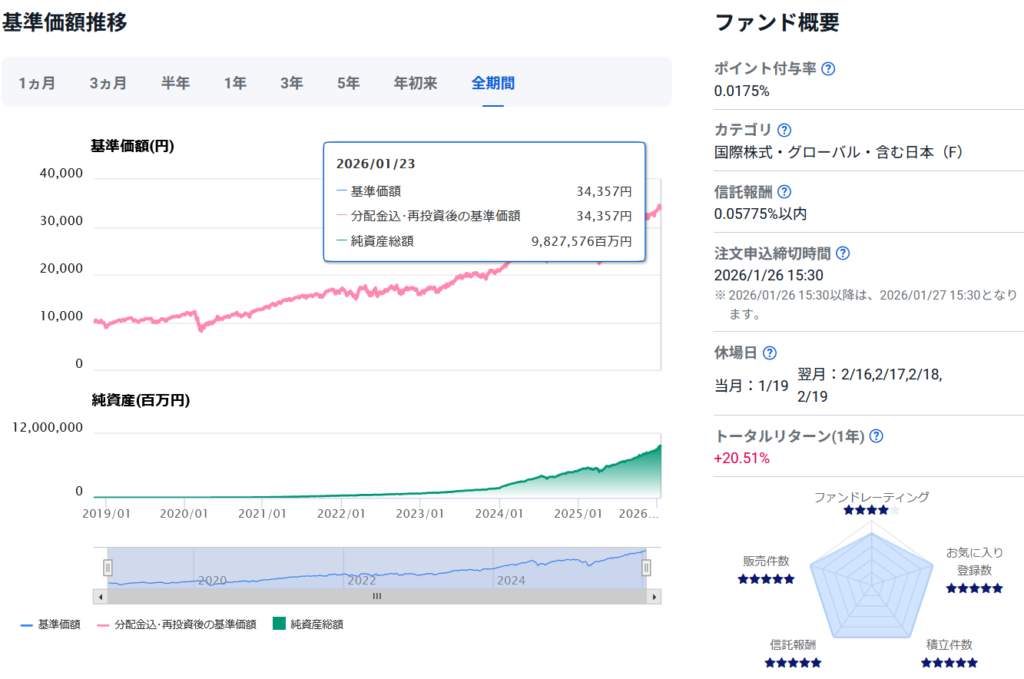

eMAXIS Slim 全世界株式(オール・カントリー)の信託報酬は【0.05775%以内】

3.純資産総額を確認する

純資産総額は、その投資信託に今どれくらいお金が集まっているかを示す数字です。

言い換えると、その投資信託の規模、利用者の多さの目安になります。

純資産総額が大きい投資信託は、資金が集まりやすく売買も活発になりやすいので、運用が続きやすい傾向があります。

運用会社にとっても維持しやすく、突然商品が終わってしまうリスクが相対的に小さくなります。

逆に、純資産総額が小さい投資信託は、人気や資金が集まりにくい状態が続くと、途中で運用が終わる可能性があります。

これが「繰上償還」です。

目安としては、初心者ほど純資産総額がある程度大きい商品を選ぶほうが安心です。

数字の大小に正解はありませんが、少なくとも極端に小さいものより、長く選ばれている規模のある投資信託のほうが迷いにくいです。

4.分配方針を確認する

分配方針は、投資信託からお金がどう戻ってくるかのルールです。

分配金を頻繁に出すタイプは、毎回の受け取りや再投資をどうするかを考える場面が増えやすく、初心者だと運用が複雑に感じることがあります。

最初の一歩としては、分配金をあまり出さず、ファンドの中で自動的に再投資が進む設計のほうがシンプルで続けやすいです。

積立と相性がよく、余計な判断が減るので、途中で方針がブレにくくなります。

一方で、分配金を受け取って自分で再投資する形を選ぶ場合は、再投資分が「新しく買う取引」になる点を知っておくと安心です。

このとき、買い付けの方法や設定によっては非課税枠を使うことがあります。

細かい計算をする必要はありませんが、分配金を受け取る設計なのか、受け取ったあとに再投資する流れなのかだけは、最初に把握しておくと迷いにくいです。

5.定番の人気ファンド(商品/投信)もチェックしておく

投資信託に関する情報を集めていて、迷ったら、いったんシンプルに考えましょう。

まずは、証券会社の売れ筋や人気ランキングの上位をざっと見て、候補の当たりをつけるのが手堅いです。

定番と呼ばれる商品は、多くの人が選び続けているぶん情報が集まりやすく、比較もしやすいからです。

初心者にとっては、調べたときに情報がすぐ出てくること自体が安心につながります。

買ったあとに不安になって調べ直す場面でも、解説記事や体験談が見つかりやすく、判断がブレにくくなります。

もうひとつ、定番が選ばれやすい理由があります。

人気がある商品は資金が集まりやすく、純資産総額も大きくなりやすいです。

その結果、運用が続きやすく、繰上償還の心配も小さくなりがちです。

長く積立を続けたい人ほど、この点は効いてきます。

定番インデックスの候補を整理する

初心者が迷いにくい候補は、全世界株式、米国株式、日本株式の3つです。

ここでは、それぞれの特徴と注意点を短く整理します。

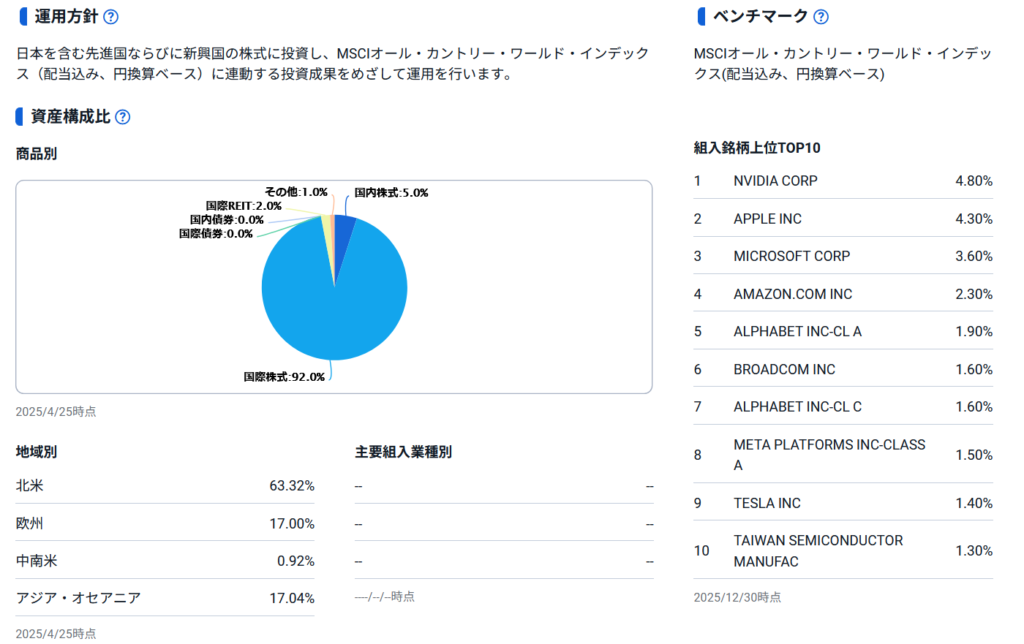

1.王道の全世界株式(オルカン)のインデックスファンド

全世界株式は、世界中の株式にまとめて投資する考え方です。

どの国が強いかを当てにいかず、世界経済全体の成長を広く取りにいけるのが魅力です。

国を予想しなくていいので、初心者ほど相性が良いです。

私自身も、最初の軸として全世界株式を保有しています。

情報が多く比較もしやすいので、積立を続ける気持ちがブレにくいと感じています。

参考ファンド/eMAXIS Slim全世界株式 (オール・カントリー)

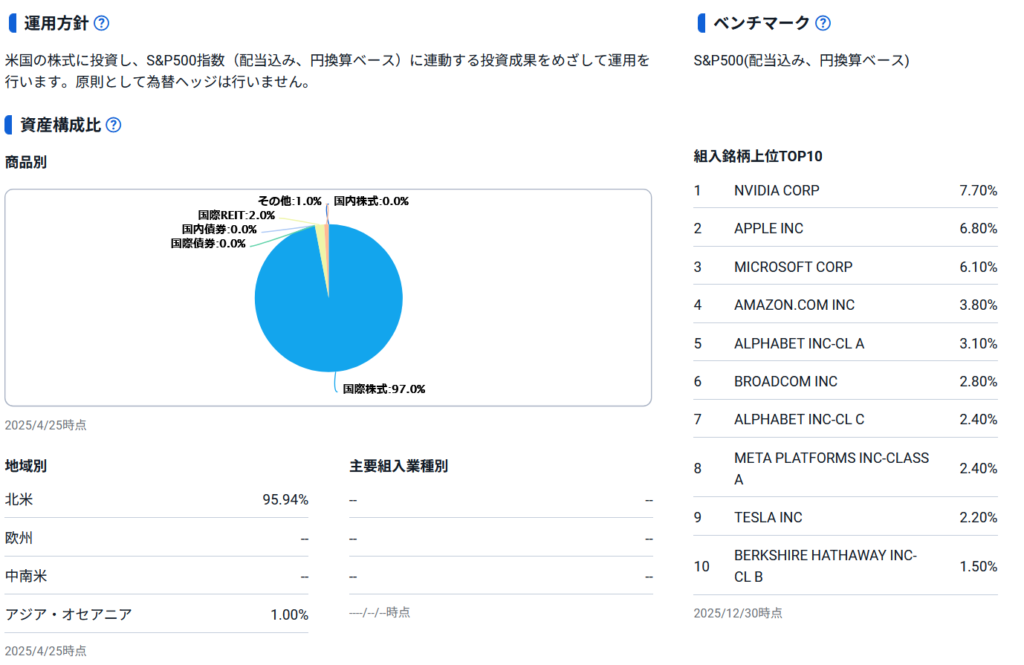

2.大人気の米国株式インデックスファンド

米国株式は、投資先を米国に絞ったインデックスです。

世界的企業が多く、米国中心の成長ストーリーに納得できる人には分かりやすい選択肢です。

一方で国を絞る分だけ偏りは強くなります。

全世界と比べて集中投資になる点は、最初に理解しておくと後で慌てません。

迷うなら、まず全世界で積立を回しながら考える形でも十分間に合います。

参考ファンド/eMAXIS Slim米国株式 (S&P500)

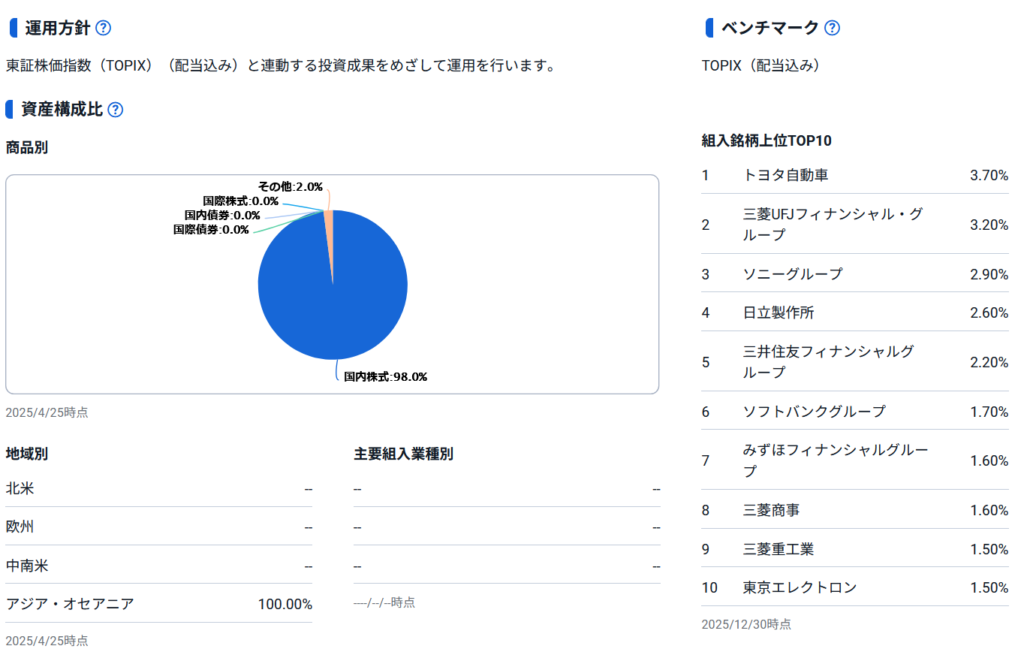

3.日本株連動型としてのTOPIXも

日本株のインデックスも、選択肢として十分アリです。

TOPIX連動型は日本の幅広い企業に分散して投資でき、国内経済に連動した値動きになります。

円で完結するので、為替の影響を受けにくいのも分かりやすい特徴です。

生活コストが円の人にとって、資産の一部を円建ての株式で持つ安心感は意外と大きいです。

参考ファンド/eMAXIS Slim 国内株式(TOPIX)

全世界株式と米国株式で避けて通れない為替リスク

全世界株式や米国株式の投資信託は、中身が海外の株でできています。

そのため値動きは、株価の上げ下げだけでは決まりません。

円とドルなどの通貨の動き、つまり為替の影響も一緒に受けます。

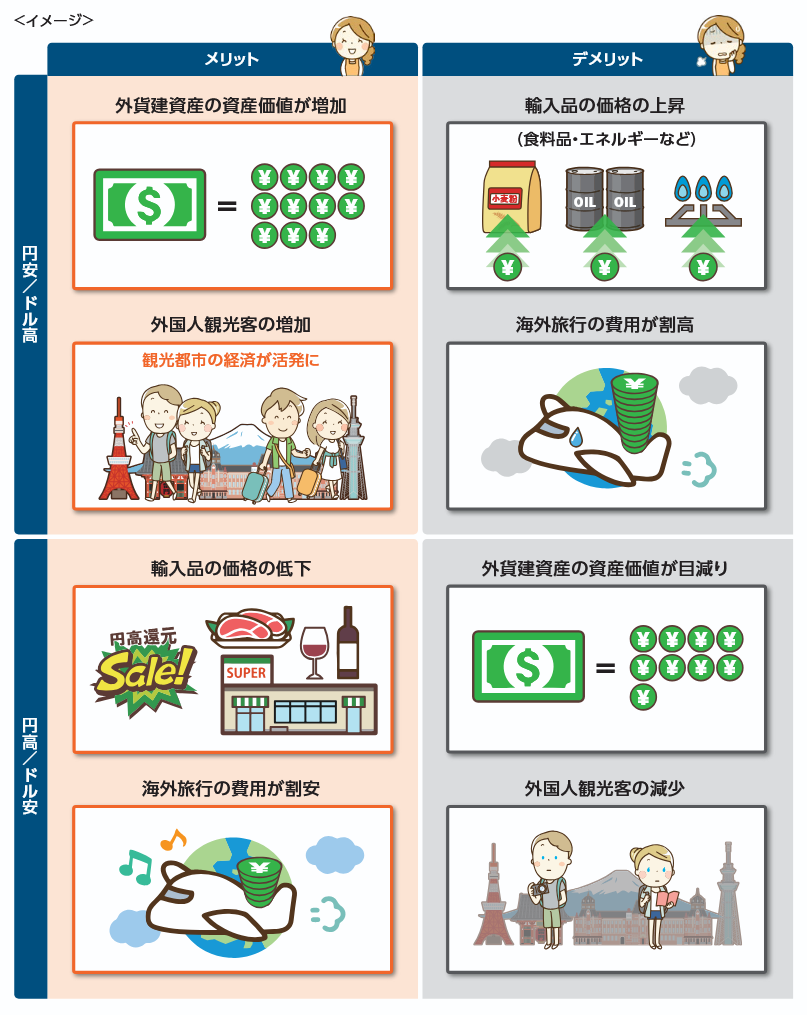

為替は、海外の資産を日本円に換算したときの金額を上下させます。

ここは「両替」をイメージすると分かりやすいです。

円安のときは、1ドルをたくさんの円に替えられる状態です。

だからドルで持っている資産を円に直すと、円の金額が大きくなりやすいです。

逆に円高のときは、1ドルを少ない円にしか替えられない状態です。

だから同じドルの資産でも、円に直すと円の金額が小さくなりやすいです。

このため、少しややこしい場面が出てきます。

たとえば海外の株価が上がって、ドルでは増えていても、同じタイミングで円高が進むと、円に直したときの増え方が小さく見えることがあります。

極端な場合、株は上がっているのに、円換算ではほとんど増えていない、ということも起こります。

これは商品が悪いわけではなく、株の動きと為替の動きが重なった結果です。

ここでやりがちなのが、為替を予想して売買のタイミングを決めようとすることです。

- 円高になりそうだから買うのをやめる。

- 円安が進んだから慌てて増やす。

こういう動きをすると、積立のペースが乱れやすくなります。

為替は、金利や景気、世界情勢など多くの要因で動きます。

短期の予想は難しく、当てようとするほど判断が増えて疲れやすいです。

だからこそ、為替を読むことに力を使うより、積立を止めない仕組みを優先したほうが運用は安定しやすいです。

海外株式に投資する以上、為替の影響は避けられません。

ただし、為替の動きはコントロールできない前提で、株価の動きとセットで起こるものとして受け止めておくと、迷いが減ります。

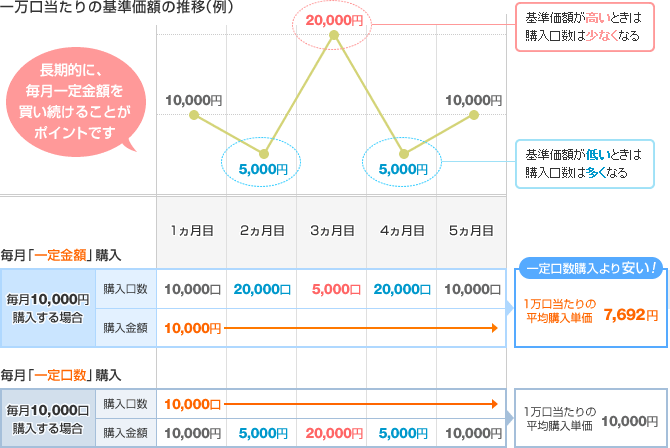

積立が続く仕組みとしてのドルコスト平均法

ここで、投資信託を長く続けるコツの一つとして「ドルコスト平均法」を紹介します。

ドルコスト平均法は、毎月など決まったタイミングで同じ金額だけ買い続けるやり方です。

値段が上がった下がったに振り回されにくく、初心者でも積立を続けやすいのがいちばんの良さです。

仕組みはシンプルです。

- 同じ1万円でも、価格が高い月は少ない量しか買えません。

- 逆に価格が安い月は、同じ1万円で多く買えます。

たとえば、毎月1万円で同じ投資信託を買うとします。

- 1口100円の月は100口買えます。

- 1口50円の月は200口買えます。

値下がりしているときほど多く買えるので、平均の買値がなだらかになりやすい、というのがポイントです。

もちろん、これで損をしないわけではありません。

市場全体が長く下がれば資産は減りますし、右肩上がりが続く相場では一括で買ったほうが有利になることもあります。

それでも初心者にとって大きいのは、

今買うべきか、もう少し待つべきか、と悩む回数が減ることです。

買うタイミングを考えすぎると、積立が止まったり、判断が遅れてしまうことがあります。

ドルコスト平均法は、その迷いを減らして、淡々と積み立てる形を作りやすくしてくれます。

運用をラクにするコツは3つです。

- 毎月の金額を先に決める。

- 自動積立にして、相場を見て買い方を変えない。

- 短い値動きより、積立を止めないことを優先する。

最後に初心者が迷わないための結論

初心者の結論は、低コストのインデックス投資を、定番の基準で、積立で続けることです。

最初に指数とコストと純資産という判断軸を固定すると、途中で情報が増えても迷いにくくなります。

全世界、米国、日本株はそれぞれ良さが違うので、納得して続けられる軸を1つ決めるのがコツです。