こんにちは。

NISA運用チャンネルです。

今回は年代別で考える資産運用の話です。

動画で解説

新NISAは、非課税で運用できる仕組みを活かして、資産形成の期間を長く取りやすい制度です。

早めに始めて長く続けるほど、積み立ての回数が増え、値動きがあっても時間でならしやすくなります。

ただし投資方針を年齢だけで決めると、目的や家計の状況と合わず、途中で続けにくくなることがあります。

同じ新NISAでも、運用に使える時間と、許容できる値動きの幅が人によって違うからです。

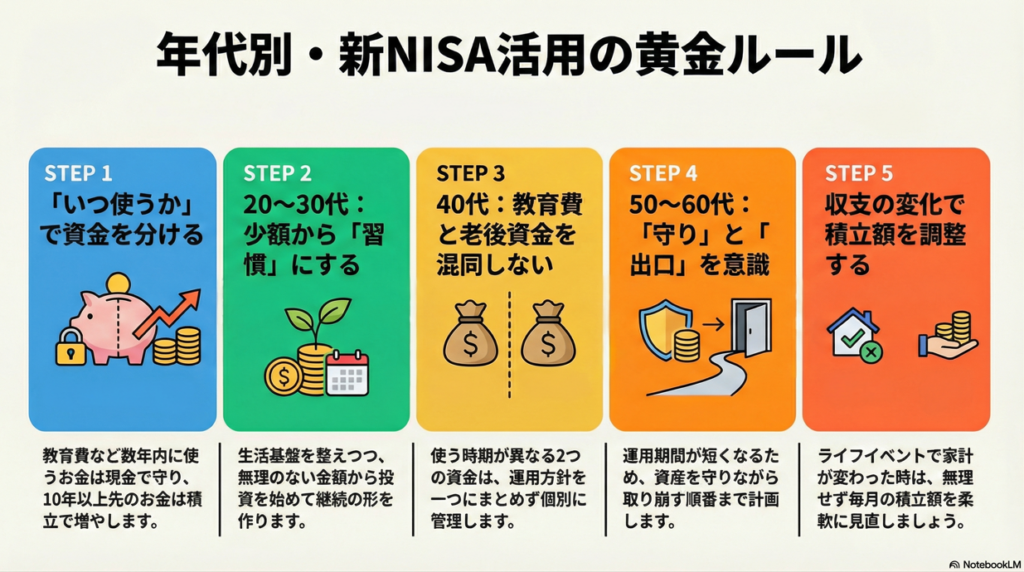

そのため、使う時期が近づくほど、値動きの大きい運用は控えめにして、確保を厚くする考え方になります。

老後資金のように使うまで10年以上あるお金は、途中の上下があっても持ち直す時間があります。

だから、分散して積み立てを続ける形にして、短い期間の値動きに反応しすぎない運用が合いやすくなります。

この記事では、年代ごとに変わりやすい時間軸と許容できるリスクの幅を踏まえて、判断の順番と確認ポイントを具体的な場面で整理します。

若いうちに新NISAを始めるメリットと注意点

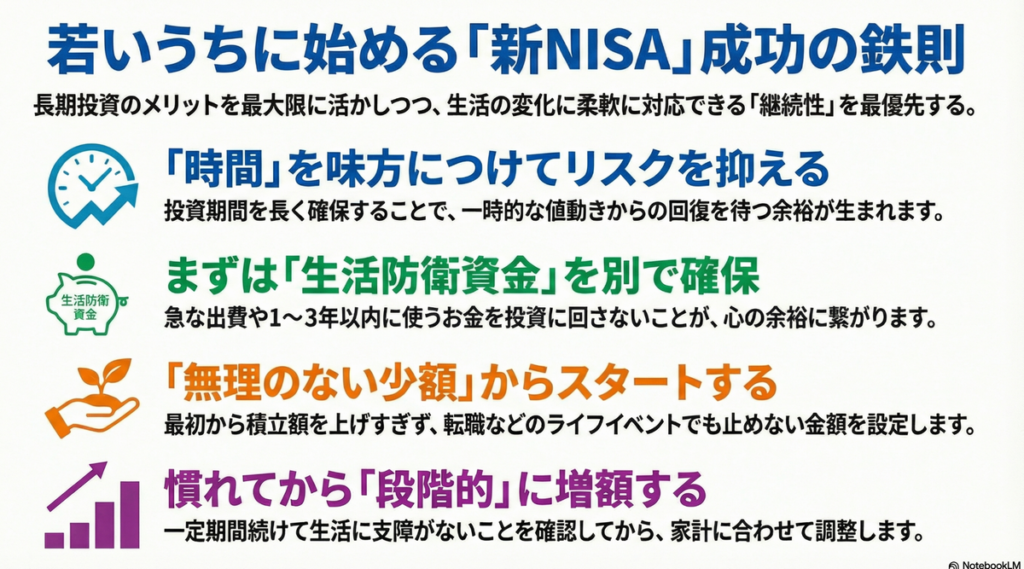

若いうちに始める最大の強みは、投資期間を長く確保できることです。

投資期間が長いほど、値動きがあっても回復を待てる余地が生まれます。

積み立ては回数が増えるほど購入タイミングが分散されやすく、結果として続けやすい形になりやすいです。

早い段階で値動きを経験できるので、自分が耐えられる変動幅を現実的に把握しやすくなります。

一方で、若いほど生活の変化が起きやすく、積み立てが止まりやすいのも事実です。

急な出費に備える現金を別に確保したうえで、余剰資金から毎月の積み立て額を決めるほうが継続しやすくなります。

若い人ほどハマりやすい落とし穴は、最初から積み立て額を高くしすぎることです。

収入が今後増える見込みだけで決めると、転職や引っ越しなどのイベントで止まりやすくなります。

不安が出やすい時期は、積み立て額を小さくしてでも継続を優先したほうが判断がブレにくくなります。

ボーナスや臨時収入で増額する場合も、固定化せず段階的にするほうが調整が簡単です。

確認しておきたいポイントは次のとおりです。

- 生活防衛資金を別で確保できているかを確認します。

- 1年から3年以内に使う可能性が高いお金を投資に回していないかを確認します。

- 積み立て額を下げても続けられる最低ラインを決めているかを確認します。

次にやる行動はシンプルです。

- 固定費と現金の余裕を確認して、まずは確実に続く積み立て額を決めます。

- その金額で一定期間続けて、生活に支障がないことを確認します。

- 慣れてきたら、家計の変化に合わせて積み立て額を段階的に調整します。

40代以降に新NISAを始めるメリットと注意点

40代以降は、教育費、住まい、老後などで、いつ頃どれくらいお金が動きそうかを整理しやすい時期です。

予定が整理できると、運用に回してよいお金と、近い将来に使うので確保しておくお金を分けやすくなります。

その結果として、新NISAを家計に合わせた形で続けやすくなります。

特に、取り崩しが近いお金と、長期で育てたいお金を同じ運用方針で扱うと判断が乱れやすくなります。

この年代は、増やすだけでなく、守ると使うまで含めて考えるほど迷いにくくなります。

判断軸は、使う時期が近い資金をリスク資産に乗せすぎていないかです。

必要な時期が近いお金は、値動きが小さい形や現金の比率を高めて確保の優先度を上げるほうが安心です。

逆に、使うまで十分時間を取れる資金は、分散を意識して長期目線で持ちやすくなります。

確認しておきたいポイントは次のとおりです。

- 使う時期が近い資金と、長期で持てる資金を分けて管理します。

- 積み立ては止めない金額を先に決めて、上乗せは状況に応じて調整します。

- 取り崩しが見えている場合は、資産を使う順番まで含めて整理します。

ザックリと若い世代と中堅世代のパートで全体像をつかんだうえで、ここから年代別の戦略に入ります。

20代向けの新NISA投資戦略

20代の軸は、生活の土台を作りながら、長期の積み立てを習慣化することです。

最初から投資額を大きく確保するより、毎月いくらなら絶対に続くかを先に決めるほうが現実的です。

迷いにくい進め方は次の順番です。

- 生活防衛資金を確保します。

- 毎月の固定費を整えます。

- 積み立て額を小さく始めて、半年から1年続けます。

- 収入が増えたら、積み立て額を段階的に上げます。

商品選びは、「分散・低コストのインデックス型」を中心に置くと判断がシンプルになります。

個別株に興味がある場合でも、全体の一部にとどめて、勉強代にできる範囲に収めると家計への影響が読めます。

注意点は、近い将来に使う予定があるお金を投資に回さないことです。

転職や引っ越し、結婚などが見えているなら、積み立て額を控えめにして現金比率を高めるほうが安心です。

30代向けの新NISA投資戦略

30代の軸は、家計イベントを織り込んで、継続性を最優先にすることです。

積み立て額は、二段構えで考えると調整がしやすいです。

最低ラインの積み立て額を決めて、生活が厳しい月でも続けられる形にします。

上乗せ分は、余裕がある月だけ追加する扱いにします。

商品は、広く分散されたインデックスを中心に置くと管理が簡単です。

家族の予定が読みにくい場合は、必要資金が近づくまで現金や安全性の高い資産で持つ期間を確保すると、取り崩しの失敗が減りやすくなります。

40代向けの新NISA投資戦略

40代の運用で大事なのは、教育費と老後資金を同じ扱いにしないことです。

- 教育費は使う時期が決まっているお金です。

- 老後資金は長く育てたいお金です。

性格が違う2つを分けて考えると、運用の判断がぶれにくくなります。

教育費では、増やすことより、必要な金額を確保することを優先します。

そのため、使う時期が近づくほど、値動きの大きい運用を減らして、安全側へ移していきます。

50代向けの新NISA投資戦略

50代の軸は、積み立てを続けつつ、資産の守りを少しずつ厚くすることです。

具体策の考え方は次のとおりです。

- 積み立ては継続しつつ、資産全体のリスクを少しずつ下げていきます。

- 退職金の受け取りや大きな支出予定がある場合は、投資に回すタイミングを分散します。

- 相場が大きく上がった年は、一部を現金側に移しておく選択肢を持ちます。

注意点は、退職直前にリスク資産へ偏りすぎることです。

退職後の数年間で使うお金まで投資に入れると、相場次第で生活設計が揺れます。

60代向けの新NISA投資戦略

60代の軸は、取り崩しを前提に、資産を使う順番で並べることです。

資産を3つに分けると整理しやすいです。

- 今後1年から3年以内に使う可能性がある資金は、現金中心で持ちます。

- 数年先に使う可能性がある資金は、値動きの小さい資産も検討します。

- それより先の資金は、分散株式などで成長も狙う余地を残します。

取り崩しをする場合、相場が下がった年に取り崩し額を少し抑えられるかどうかが大きな分かれ目です。

調整が難しい場合は、最初から守りを厚くしておくほうが安心です。

50代と60代で起きやすい失敗例

取り崩し期は、想定外の下落と資金不足が同時に来るパターンが起きやすいです。

よくある例は次のとおりです。

- 退職直前にリスク資産へ偏り、下落時に必要資金を確保できないこと。

- 生活費に近いお金まで投資に回し、相場が悪い年に売却してしまうこと。

対策は、使う時期が近いお金と、先の資金を分けて管理することです。

守る資金を確保したうえで、先の資金だけを育てる形にすると行動が安定します。

あとがき

教育費など数年以内に必要になるお金は、値動きよりも確保を優先して現金比率を高めます。

老後資金など10年以上先のお金は、分散した積み立てを続けて短期の上下に振り回されない形にします。

- 20代30代は、生活の準備を整えつつ、続く金額から小さく始めて習慣にします。

- 40代は、教育費と老後資金を分けて考え、同じ運用方針でまとめないようにします。

- 50代60代は、回復を待つ時間が短くなるので、守りを厚くしながら取り崩しの順番まで決めます。

どの年代でも、収入や支出が変わったときは、まず毎月の積み立て額を見直し、家計にあわせて調整しましょう。